Por Nicolás Aguila: Lic. en Economía (UBA), M.A. in Economics (New School for Social Research), Doctorando en Economía (Universität Witten/Herdecke)

Introducción

Antes de ser presidente, Javier Milei expresó en múltiples oportunidades su voluntad de “dinamitar” al Banco Central de la República Argentina (BCRA). Excavando en las profundidades del discurso del actual mandatario, es posible encontrar, bajo los sedimentos de múltiples capas de ignorancia, un estímulo a una pregunta interesante: ¿necesitamos un banco central? Para esto, primero nos tenemos que enfrentar a una serie de preguntas previas: ¿por qué existen los bancos centrales? ¿qué rol cumplen? ¿cuáles son sus características?

Como no pretendo traicionar a los/as lectores/as, aviso que este artículo no se propone dar respuesta a estos interrogantes. Más bien, el objetivo del artículo (más modesto, aunque no por eso menos relevante) consiste en ofrecer una introducción a la temática, actuando como una suerte de hilo del cual los/as estudiantes interesados/as puedan agarrase para adentrarse en el laberinto de los bancos centrales sin miedo a perderse.

El origen histórico de los bancos centrales

En la actualidad casi todos los países del mundo tienen un banco central. No sorprende entonces que su existencia suela estar naturalizada, como si los bancos centrales hubieran estado siempre ahí. En este contexto, la politización reciente de la autoridad monetaria en nuestro país constituye una buena excusa para historizarla en un intento de comprenderla. Al hacerlo, descubriremos rápidamente que los bancos centrales son una institución relativamente reciente. Más aún, el nacimiento y la infancia de los bancos centrales estuvieron marcados por múltiples disputas políticas entre quienes defendían la necesidad de la existencia de la institución (aunque en muchos casos diferían en la concepción de cuál debería ser su mandato y formas de intervención) y quienes la resistían (Helleiner, 2002). Tras un largo proceso, los primeros lograron imponer su visión. No obstante, los argumentos de los segundos, por mucho tiempo enterrados, fueron recientemente invocados por los clones de economistas difuntos para “volar por los aires” el banco central.

Típicamente se reconoce como al primer banco central al Sveriges Riksbank de Suecia establecido en 1688, pero sin dudas el más importante para la historia del pensamiento monetario es el Bank of England de Inglaterra fundado en 1694. Las preguntas sobre cómo este debía funcionar y, particularmente, sobre cómo debía intervenir en tiempos de crisis, motivaron distintas rondas de debates a lo largo del siglo XIX que fueron sentando las bases de la teoría monetaria (Arnon, 2011). Un primer episodio tuvo lugar en el enfrentamiento entre bullionists (incluido un panfleto no tan estudiado de David Ricardo publicado en 1809, llamado The High Price of Bullion, a Proof of the Depreciation of Bank Notes en el cual desarrolla argumentos basados en el mecanismo specie-flow de David Hume) contra anti-bullionists (entre los cuales, a pesar de luego “cambiar de bando”, las ideas de Henry Thornton jugaron un papel importante). La segunda ronda, motivada por la Peel Act de 1844 que dividió al Bank of England en dos departamentos (uno bancario y uno de emisión), enfrentó a reencarnaciones de las dos posiciones anteriores: la Currency school contra la Banking school (entre quienes se destacaba Thomas Tooke, precursor de muchas ideas del dinero endógeno). Finalmente, la publicación de Lombard Street de Walter Bagehot en 1873 suele ser considerada como la primera teoría sobre el accionar de un banco central, dando lugar a la famosa regla que estipula que, en crisis, los bancos centrales tienen que prestar libremente a tasas altas. Los mencionados debates se mantienen absolutamente vigentes para comprender las controversias contemporáneas entre ortodoxos y heterodoxos (más concretamente, entre teorías exógenas y endógenas del dinero) donde podemos ver en acción a las personas que se creen exentas de influencias intelectuales a quienes John Maynard Keynes correctamente catalogaba como “esclavas de economistas difuntos”.

No obstante, los bancos centrales fundados en el siglo XVII son más la excepción que la regla: representan cerca de un 1% de los bancos centrales actualmente existentes. En la mayoría de los países, se crearon a lo largo del siglo XIX tanto bancos comerciales como instituciones de emisión (como cajas de conversión) que actuaban parcialmente como bancos centrales, pero alrededor de un 86% de los bancos centrales en actividad fueron recién fundados en el siglo XX. Por ejemplo, en Estados Unidos, la Federal Reserve (FED) fue creada en 1913 y en los países sudamericanos los bancos centrales fueron establecidos más tarde aún: Colombia (1923), Chile (1925), Ecuador (1927), Bolivia (1928), Perú (1931), Argentina (1935), Uruguay (1935), Venezuela (1939), Paraguay (1952) y Brasil (1964) (Pérez Caldentey & Vernengo, 2020). La mayoría de los bancos de la región fueron creados a partir de misiones de los llamados “doctores del dinero”: tecnócratas estadounidenses (como Edwin Kemmerer) o británicos (como Otto Niemeyer) que buscaban que incorporar a los países periféricos donde no tenían colonias a su área de influencia monetaria bajo formas de neocolonialismo o imperialismo monetario. Buscaban así que los países periféricos adopten “buenas prácticas monetarias” consistentes en crear instituciones para mantener sus monedas pegadas a las de sus países de origen (que a su vez estaban pegadas al oro, en el ya para ese entonces decadente patrón oro) y darle así estabilidad a los flujos de comercio (Rosenberg, 1999). Argentina fue una excepción a la regla porque, a pesar de recibir una misión de Niemeyer, la creación del Banco Central de la República Argentina (BCRA) estuvo mayormente inspirada en las ideas heterodoxas de Raúl Prebisch, quien fue su presidente desde su creación hasta 1943 (Sember, 2012, 2019).

Finalmente, vale remarcar que gran parte de los bancos centrales fueron creados como instituciones privadas (como el de Inglaterra) o mixtas (como el de Argentina). La nacionalización de los bancos centrales es un fenómeno incluso más reciente, típicamente posterior a la segunda guerra mundial. Tanto el Bank of England como el BCRA fueron nacionalizados en 1946 (Difrieri, 1967; Lorenzutti, 1996; Olarra Jiménez, 1968). Sin embargo, incluso cuando eran instituciones privadas, los bancos centrales tuvieron siempre una relación muy estrecha con el Estado. De hecho, uno de los motivos que llevó al nacimiento de bancos centrales en algunos países fue la búsqueda de un mecanismo para el financiamiento del Estado, particularmente en contextos de guerra. El ejemplo típico es el Bank of England, creado por un grupo de comerciantes para darle un préstamo al rey William of Orange para financiar una guerra contra Francia.

La naturaleza de los bancos centrales

Esta breve presentación histórica no explica por qué existen los bancos centrales. En general, cuando pensamos en bancos centrales, lo primero que se nos viene a la mente es una palabra: dinero. Esta conexión no es casual. Por esto, toda teoría respetable sobre los bancos centrales tiene que partir así de una teoría del dinero.

En el tomo I de El Capital, Karl Marx plantea que el dinero es una mercancía (por motivos históricos, oro) pero que, en tanto tal, sólo necesita aparecer idealmente o puede ser remplazada en el cumplimiento de sus funciones (Aguila, 2023; Marx, 2011). Si la mercancía dineraria puede ser reemplazada, ¿qué la reemplaza? Marx discute dos formas monetarias: “símbolos de valor” y dinero crédito (Evans, 1997; Lapavitsas, 2017). A los fines de este texto nos interesa la segunda, que Marx aborda en el tomo III de El Capital. Marx (2012) plantea que instrumentos crediticios, es decir, promesas de pagar dinero, desplazan al dinero propiamente dicho de la circulación, relegándolo a actuar como medio de pago sólo cuando los créditos mutuos no se compensan.

Los instrumentos de crédito se articulan jerárquicamente formando una pirámide de formas crediticias (Evans, 1997; Lapavitsas, 2017). En la base, encontramos instrumentos de crédito comercial (como letras de cambio o pagarés) que permiten reemplazar al dinero en la circulación pero su uso se limita a transacciones entre capitalistas y su circulación esta geográfica y temporalmente restringida. Así, las limitaciones de estos instrumentos engendran la necesidad de uno jerárquicamente superior: instrumentos de crédito bancario. Por siglos, la forma principal de estos instrumentos eran los billetes (en general, promesas de pagar dinero al portador a la vista) que los bancos comerciales emitían en operaciones de redescuento, pero actualmente la forma más importante de crédito bancario son los depósitos que se abren cuando un banco otorga un préstamo. Estos instrumentos permiten reemplazar al dinero en mayor medida que los instrumentos de crédito comercial porque tienen mayor aceptabilidad y un área de circulación mayor. No obstante, la cancelación de saldos netos entre bancos requiere del surgimiento de una institución de mayor jerarquía, el banco central, que emita una forma crediticia superior (aunque complementaria al crédito bancario): los billetes del banco central, típicamente declaradas como moneda de curso legal por el Estado. Los billetes del banco central logran desplazar totalmente al dinero de la circulación doméstica. Sin embargo, estos no eran dinero en sí, sino promesas de pagar dinero al portador a la vista respaldadas por las reservas en dinero del banco central. La promesa era endeble y frecuentemente rota: las declaraciones de inconvertibilidad en tiempos de crisis eran comunes.

Así, el surgimiento de bancos centrales está vinculado con el crecimiento del sistema de crédito. La multiplicación de instituciones e instrumentos crediticios desbordaban y desestabilizaban el sistema monetario, generando la necesidad de una institución jerárquicamente superior capaz de proveerle elasticidad o disciplina al sistema de crédito en función de las necesidades de la acumulación de capital. Los bancos centrales se encargan de esto a través de inyectar en y retirar de la circulación doméstica moneda nacional, tratando simultáneamente de determinar sus “precios” (el tipo de cambio, la tasa de interés, y la tasa de inflación).

Los pocos autores heterodoxos que se han planteado el problema del carácter ontológico de los bancos centrales plantean que éstos manejan el sistema de crédito a través de su doble cara como “banco de los bancos” (aunque una versión más moderna sería “banco del sistema financiero”, incluyendo a las entidades financieras no bancarias o shadow banks) y “banco del Estado”, manejando las necesidades financieras del gobierno (Lapavitsas, 2001; Mehrling, 2013). Además, los bancos centrales tienen una tercera cara derivada de su posición en la intersección entre la economía doméstica y la internacional actuando como “guardianes de las reservas”, es decir, a través de concentrar en sus arcas las reservas de dinero mundial del país (Harvey, 2006). Así, los bancos centrales pueden cumplir sus funciones interviniendo en tres áreas que se corresponden con sus tres grandes facetas: el tesoro, el mercado financiero, y el mercado de divisas. En cada una de estas intervienen utilizando una multiplicad de instrumentos que discutiremos brevemente más adelante.

Antes de discutir los instrumentos, es importante hacer una distinción. Hasta el momento hablamos de “bancos centrales” en general. No obstante, hay claras diferencias entre los bancos centrales en los países centrales y aquellos en la periferia. Lamentablemente, estas diferencias no han recibido el interés que merecen en la literatura académica, a pesar del creciente interés en los bancos centrales en los últimos años. Los pocos/as autores/as que han estudiado el tema plantean que los bancos centrales en la periferia se comportan distinto que en los países centrales en una serie de hechos estilizados: 1) las tasas de interés de política en los países periféricos son estructuralmente más altas que en países centrales (De Paula et al., 2017; Fritz et al., 2018; Kaltenbrunner, 2015); 2) los bancos centrales en la periferia, a diferencia de aquellos en los países centrales, tienen que acumular reservas internacionales lo cual acarrea importantes costos (Labrinidis, 2014a; Painceira, 2021; Rodrik, 2006; Torija Zane, 2015); 3) los bancos centrales en la periferia rara vez utilizan políticas de compra de activos financieros como quantitative easing (Arslan et al., 2020; Fratto et al., 2021; Sever et al., 2020); 4) en tiempos de crisis, los bancos centrales en la periferia intervienen de forma pro cíclica, aumentando las tasas de interés para prevenir fuga de capitales, en vez de reducirla para estimular la actividad económica como hacen los bancos centrales en los países centrales (McGettigan et al., 2013; Vegh & Vuletin, 2013).

¿Cómo explicar estas diferencias entre bancos centrales? Para responder la pregunta, es necesario tener en cuenta que, si bien los billetes del banco central se ubican en la cima de la pirámide crediticia nacional y pueden por eso reemplazar totalmente al dinero en la circulación doméstica, no son aceptados por fuera de las fronteras nacionales. Por este motivo, Marx plantea que el dinero mundial tiene que ser una mercancía (Evans, 1997; Germer, 1997; Ivanova, 2013). No obstante, el desarrollo del sistema de crédito internacional lleva al reemplazo de la mercancía dineraria como medio de pago, unidad de cuenta, y reserva de valor internacional con una moneda nacional que se logra ubicar en la cima de la pirámide internacional de monedas actuando como casi dinero mundial (Labrinidis, 2014b; Lapavitsas, 2013; Painceira, 2021). En la actualidad, el dólar de EE. UU. cumple con esta función en competencia con otras que le disputan el “privilegio exorbitante”.

De esta manera, hay una diferenciación entre la moneda que actúa como casi dinero mundial y todas las demás (que llamaremos conjuntamente “monedas periféricas”, aunque haya importantes diferencias entre ellas) plasmada en una jerarquía internacional de monedas (Labrinidis, 2014b; Lapavitsas, 2013; Painceira, 2021). A su vez, esta lleva a una diferenciación entre un banco central central (BCC), que emite la moneda que se encuentra en la cima de la pirámide global y los bancos centrales periféricos (BCPs) que emiten monedas periféricas (Torija Zane, 2015).

La jerarquía internacional de monedas implica que los/as actores/as en países periféricos no pueden usar su propia moneda internacionalmente, sino que tienen que conseguir dólares u otras monedas para participar en el mercado mundial. Su acceso a medios de pago internacionales está mediado por los BCPs que, por su posición en la intersección entre el mercado mundial y nacional, son el principal actor en el mercado de divisas. El mercado de divisas es la primera de las tres áreas donde un BCP interviene.

Por un lado, la compra de divisas está guiada por la necesidad de acumular el stock nacional de reservas internacionales en sus cofres. Esto diferencia a los BCPs del BCC y otros que emiten monedas cercanas a la cima de la pirámide internacional, que no tienen que acumular reservas en monedas de otros países (Labrinidis, 2014a; Torija Zane, 2015). Para comprar casi dinero mundial, los BCPs emiten su moneda nacional, inyectándola en la circulación doméstica. Por el otro, la venta de divisas está basada en la necesidad de proveer de medios de pago internacionales a los/as poseedores de moneda nacional que los demandan para acceder al mercado mundial. La transformación de moneda nacional en internacional puede tener lugar en el mercado de cambios sin intervención del BCP si existe un dealer (por ejemplo, un banco o un arbolito) dispuesto a recibir moneda nacional y entregar casi dinero mundial a cambio de una ganancia (la diferencia entre el precio de compra y venta). En la ausencia de mercados de cambio desarrollados, esta transformación generalmente requiere de la intervención de un BCPs, que acepta su propia moneda, retirándola de circulación, y da a cambio casi dinero mundial de sus reservas.

Esa forma enrevesada de exponer la operación de creación de una moneda periférica como un pasivo que se emite a cambio de adquirir un activo constituido por casi dinero mundial permite revelar la determinación de las monedas emitidas por BCPs como promesas de pago de casi dinero mundial. La falta de espacio no permite desarrollar el punto en la profundidad que merece, pero quienes estén familiarizados/as con discusiones de teoría monetaria podrán reconocer que la relevancia de esto yace en que posibilita reconocer a las monedas nacionales de estos países no como formas de dinero (un activo sin un pasivo correspondiente) de una forma de dinero crédito (en este caso, una promesa de pago de casi dinero mundial) (Lapavitsas, 2017; Mehrling, 2013). Bajo esta luz, el tipo de cambio puede ser reinterpretado como la expresión cuantitativa del precio de una moneda periférica medida en casi dinero mundial (Mehrling, 2013). Por ejemplo, la expresión “1000 pesos argentinos son iguales a 1 dólar estadounidense” puede ser leída como “el BCRA promete redimir cada 1000 pesos que emite por 1 dólar estadounidense”.

Antes de la creación de los bancos centrales (y en algunos casos después, como en Argentina en los noventa), muchas monedas nacionales en la periferia eran emitidas por cajas de conversión en las cuales su contenido como promesas de pagar oro u otra forma monetaria de mayor jerarquía se aparecía como tal en tanto las monedas nacionales sólo se emitían contra la compra de un medio de pago internacional. Con el desarrollo del sistema de crédito y el uso creciente de monedas nacionales en la circulación interna, la creación de la moneda nacional se independizó crecientemente de las reservas en los cofres del banco central, siendo emitida a través de las otras dos áreas de intervención de un banco central.

Así, la mayoría de los BCPs también inyectan (retiran) moneda nacional en (de) la circulación a través del mercado financiero y del tesoro. En primer lugar, los bancos centrales intervienen en el mercado financiero proveyéndole (o tomando) prestamos a (de) instituciones financieras (por ejemplo, con redescuentos o pases) y comprando (vendiendo) activos, entre otras. A la vez, pueden utilizar formas de supervisión o regulación financiera, como establecer requisitos de reservas, capital, o liquidez. En segundo lugar, los bancos centrales inyectan (retiran) moneda nacional en la circulación a través del tesoro comprando (vendiendo) bonos del tesoro, otorgando (o cobrando) préstamos como adelantos transitorios, y pagando utilidades, entre otras.

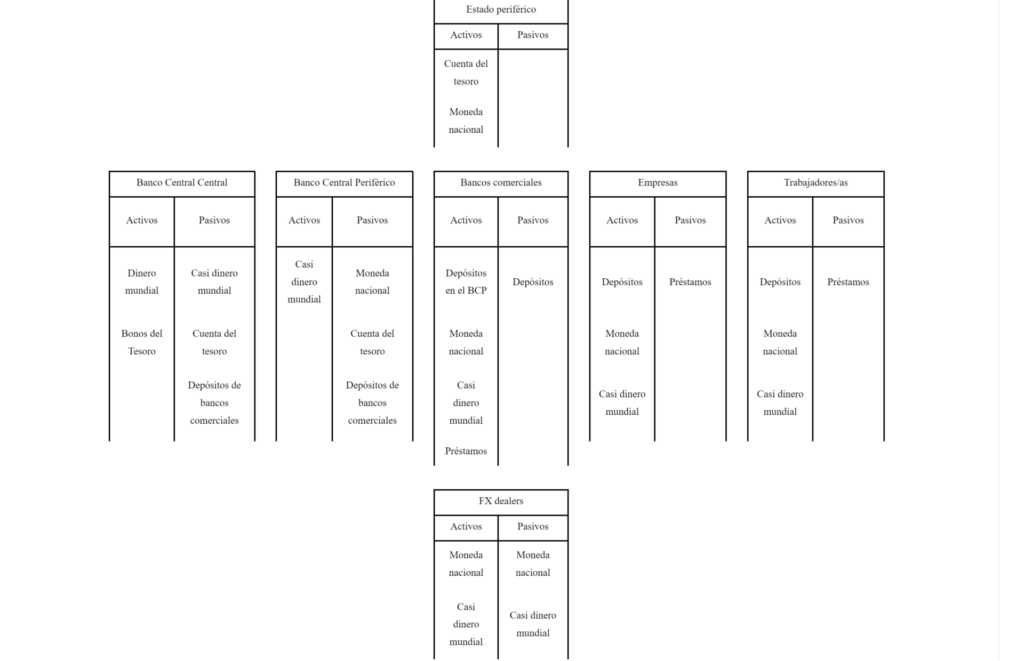

El diagrama 1 resume las ideas planteadas hasta el momento mostrándolas en hojas de balance.

Diagrama 1. Representación simplificada de la hoja de balance de un BCP y su relación con otras entidades

Fuente: Elaboración propia

No obstante, la intervención en estas dos áreas no niega su determinación como promesas de pago, en tanto siguen teniendo una “naturaleza anclada”, es decir, para ser aceptadas requieren una garantía de facto de su convertibilidad (respaldo en moneda internacional), lo cual fuerza acumulación de reservas (Carneiro & De Conti, 2022). En otras palabras, la política monetaria de los BCPs está limitada por su necesidad de “mantener la promesa”, lo cual impone límites estructurales a su capacidad de acción en tiempos normales, pero que se vuelven particularmente agudos en momentos de crisis.

Conclusión

Este texto pretende ofrecer algunas ideas iniciales para la profundización del estudio sobre los bancos centrales. En este sentido, el objetivo consistía más en abrir preguntas que en dar respuestas: ¿necesitamos un banco central? ¿cuáles son las características de un banco central en un país periférico? ¿cuáles son los límites que la política monetaria enfrenta en países periféricos?

Tal vez en unos años, los/as lectores de estas páginas ofrecerán respuestas potentes que permitan no sólo comprender sino superar los límites estructurales de la política monetaria en nuestro país.

Referencias

Aguila, N. (2023). The commodity character of Marx’s theory of money. An assessment of the debate and open problems. In A. Agunsoye, T. Dassler, E. Fotopoulou, & J. Mulberg (Eds.), Heterodox Economics and Global Emergencies. Voices from Around the World (pp. 97–115). Routledge.

Arnon, A. (2011). Monetary theory and policy from Hume and Smith to Wicksell: Money, credit and the economy. Cambridge University Press.

Arslan, Y., Drehmann, M., & Hofmann, B. (2020). Central bank bond purchases in emerging market economies. BIS Bulletin, 20. https://www.bis.org/publ/bisbull20.htm

Carneiro, R., & De Conti, B. (2022). Exorbitant privilege and compulsory duty: The two faces of the financialised IMS. Cambridge Journal of Economics, 46(4), 735–752. https://doi.org/10.1093/cje/beac027

De Paula, L. F., Fritz, B., & Prates, D. (2017). Keynes at the Periphery: Currency hierarchy and challenges for economic policy in emerging economies. Journal of Post Keynesian Economics, 40(2), 183–202. http://dx.doi.org/10.1080/01603477.2016.1252267

Difrieri, J. (1967). Moneda y bancos en la República Argentina. Abeledo – Perrot.

Evans, T. (1997). Marxian Theories of Credit Money and Capital. International Journal of Political Economy, 27(1), 7–42.

Fratto, C., Harnoys Vannier, B., Mircheva, B., de Padua, D., & Poirson, H. (2021). Unconventional Monetary Policies in Emerging Markets and Frontier Countries. IMF Working Papers, WP/21/14. https://doi.org/10.5089/9781513567211.001

Fritz, B., De Paula, L. F., & Prates, D. (2018). Global currency hierarchy and national policy space: A framework for peripheral economies. European Journal of Economics and Economic Policies: Intervention, 15(2), 208–218.

Germer, C. (1997). Credit Money and the Functions of Money in Capitalism. International Journal of Political Economy, 27(1), 43–72.

Hansen, E. (1916). La moneda argentina. Estudio histórico. Ramón Sopena.

Harvey, D. (2006). The Limits to Capital. Verso.

Helleiner, E. (2002). The Making of National Money. Territorial Currencies in Historical Perspective.

Ivanova, M. N. (2013). The Dollar as World Money. Science & Society, 77(1), 44–71.

Kaltenbrunner, A. (2015). A post Keynesian framework of exchange rate determination: A Minskyan approach. Journal of Post Keynesian Economics, 38(3), 426–448. http://dx.doi.org/10.1080/01603477.2015.1065678

Labrinidis, G. (2014a). International reserves in the era of quasi-world money. Research on Money and Finance Discussion Papers, 46.

Labrinidis, G. (2014b). The Forms of World Money. Research on Money and Finance Discussion Papers, 45.

Lapavitsas, C. (2001). Political economy of central banks: Agents of stability or sources of instability. In P. Arestis & M. Sawyer (Eds.), Money, Finance, and Capitalist Development (pp. 179–219). Edward Elgar.

Lapavitsas, C. (2013). Profiting without producing. How finance exploits us all. Verso.

Lapavitsas, C. (2017). Marxist Monetary Theory. Collected Papers of Costas Lapavitsas. Brill.

Lorenzutti, J. (1996). Dinero, política y bancos. Historia del Banco Central de la República Argentina 1935-1995. Universidad Abierta Interamericana.

Marx, K. (2011). El Capital: Crítica de la economía política, I. Fondo de Cultura Económica.

Marx, K. (2012). El capital: Crítica de la economía política, III. Fondo de Cultura Económica.

McGettigan, D., Moriyama, K., Ndela Ntsama, N., Painchaud, F., Qu, H., & Steinberg, C. (2013). Monetary Policy in Emerging Markets: Taming the Cycle. IMF Working Papers, 13/96.

Mehrling, P. (2013). Essential hybridity: A money view of FX. Journal of Comparative Economics, 41(2), 355–363. http://dx.doi.org/10.1016/j.jce.2013.03.007

Olarra Jiménez, R. (1968). Evolución monetaria argentina. EUDEBA.

Painceira, J. P. (2021). Financialisation in Emerging Economies. Changes in central banking. Routledge.

Pérez Caldentey, E., & Vernengo, M. (2020). The historical evolution of monetary policy in Latin America. Handbook of the History of Money and Currency, 953–980.

Piñero, N. (1921). La moneda, el crédito y los bancos en la Argentina. Jesús Menéndez Librero Editor.

Rodrik, D. (2006). The social cost of foreign exchange reserves. International Economic Journal, 20(3), 253–266.

Rosenberg, E. (1999). Financial missionaries to the world. The politics and culture of dollar diplomacy, 1900-1930. Harvard University Press.

Sember, F. (2012). El papel de Raúl Prebisch en la creación del Banco Central de la República Argentina. Estudios Críticos Del Desarrollo, 2(3), 133–157. https://doi.org/10.35533/ecd.0203.fs

Sember, F. (2019). Challenging a Money Doctor: Raúl Prebisch vs Sir Otto Niemeyer on the Creation of the Argentine Central Bank. Research in the History of Economic Thought and Methodology, 36C, 55–79. https://doi.org/10.1108/S0743-41542018000036C004

Sever, C., Goel, R., Drakopoulos, D., & Papageorgiou, E. (2020). Effects of Emerging Market Asset Purchase Program Announcements on Financial Markets During the COVID-19 Pandemic. IMF Working Papers, WP/20/292.

Torija Zane, E. (2015). Bancos centrales “periféricos”: El caso de América Latina. In A. Bárcena, A. Prado, & M. Abeles (Eds.), Estructura productiva y política macroeconómica Enfoques heterodoxos desde América Latina (pp. 135–162). CEPAL.

Vegh, C. A., & Vuletin, G. (2013). Overcoming the Fear of Free Falling: Monetary Policy Graduation in Emerging Markets. In D. D. Evanoff, C. Holthausen, G. G. Kaufman, & M. Kremer (Eds.), The Role of Central Banks in Financial Stability. How Has It Changed? (pp. 105–129). World Scientific.

One thought on “Introducción a la economía política de los bancos centrales”

Comments are closed.